月曜日の5月25日がMemorial Dayでしたので、今週は1日短いShort Weekでした。

Memorial Dayは夏の始まりとされています。そして、多くの家庭で、庭でBBQをする日です。

概要&マクロ:株式市場だけでなく、原油市場と債券市場も動き始めた

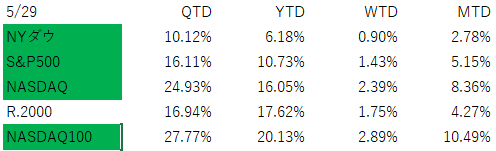

5月26日〜29日の米国株市場は、主要指数が揃って上昇し、S&P500は9週連続高となりました。

上のテーブルに掲載している全てのインデックス(NYダウ、S&P500、NASDAQ、Russell2000、NASDAQ100の全てが史上最高値を更新しています。

上のテーブルで、Russell2000だけグリーンでハイライトされていないのは、金曜日に下落したためです。

ここ数週間のレビューでも繰り返し触れてきましたが、市場の最大テーマは引き続き

米国・イラン交渉

ホルムズ海峡

原油供給

でした。

ただし今週は少し景色が変わりました。

交渉は依然として最終合意には至っていません。

しかし、

トランプ政権

イラン政府

双方の発言トーンは明らかに柔らかくなっています。

特に米国側には、

インフレ

原油価格

中間選挙

という時間制約があります。

そのため、

👉 完璧な合意よりも、まず暫定合意を優先したい意図が見え始めています。

そして市場は、

👉 「近いうちに何らかの妥協点が見つかる」

というシナリオを強く織り込み始めています。

今週最大の変化

― 原油市場と債券市場が動いた

これまで株式市場は楽観的でした。

しかし、

原油市場

債券市場

は慎重でした。

ところが今週は、

WTI原油が先週比で約20ドル下落。

さらに米10年債利回りも低下しました。

これは非常に重要です。

なぜなら、

株式市場よりも

原油市場

債券市場

の方が一般的にプロ投資家比率が高く、

より慎重に動く傾向があるからです。

その市場が動き始めた。

つまり、

👉 「交渉成立の確率が上がった」

と見ている参加者が増え始めた可能性があります。

インフレとFRB

― 株価は上昇しているのに、利下げ期待は強くない

今週発表されたインフレ関連指標は依然として高めでした。

また、

労働市場

消費

景気

も大きく崩れていません。

本来であれば、

FRBは利下げどころか、

場合によっては利上げを考慮してもおかしくない環境です。

しかし市場は株を買っています。

その理由は比較的単純です。

市場は、

👉 「原油高によるインフレ上振れ」

を織り込んでいた。

そして今、

👉 「原油価格が下がれば、そのインフレ圧力も弱まる」

と考え始めています。

つまり、

現在の株高は

利下げ期待

ではなく

原油リスク後退期待

によって支えられている側面が強い。

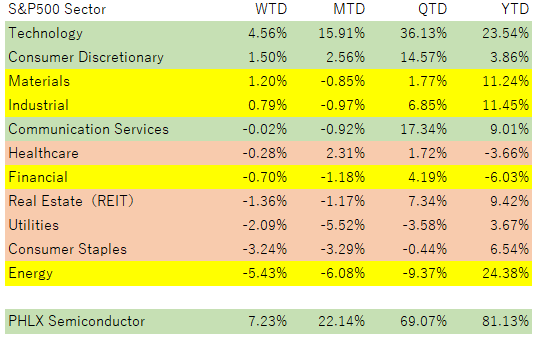

セクターの動き:上昇の裾野が広がっている

原油価格が低下し、金利も低下したので、綺麗にグロース系セクター優勢が戻ってきました。

今週はテクノロジーが引き続き強かったものの、市場全体を見ると、資本財やマテリアル、ホテルや、小型株など幅広く買いが広がりました。

これは非常に健全です。

相場が危険になるときは、

👉 一部の大型株だけが上昇

します。

しかし現在は、

👉 上昇の裾野が広がっている

ように見えます。

そのため、

少なくとも現時点では

市場内部はそれほど悪くありません。

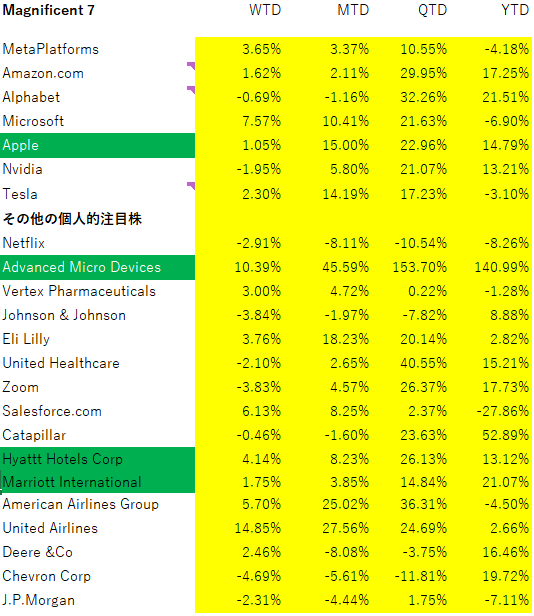

個別銘柄の動き:NVDAは強い。しかし市場は次を探し始めた

グリーンでハイライトした、アップル(AAPL)、アドバンスト・マイクロ(AMD)、ハイアット(H)、マリオット(MAR)がAll Time Highと引け値ベースの最高値を更新しています。

前週、エヌビディア(NVDA)の決算でAIインフラへの投資需要は引き続き活発であり、AIテーマの力強さを確認した市場は、NVDAの次を探す展開になってきているかと思います。

👉 NVDAでAIの強さを確認し、

👉 次の投資先を探し始めている

Apple(AAPL)が最高値更新

今週のMag7の中で特に目立ったのは

Apple Inc.

でした。

Appleは史上最高値を更新しました。

背景には、

AI戦略に対する市場評価の変化があります。

これまで市場は、

「AppleはAIで出遅れている」

と見ていました。

しかし現在は、

Apple Intelligence

巨大なiPhoneユーザーベース

App Store

デバイス統合

などを通じて、

👉 AI時代の有力プラットフォーマーになり得る

との見方が強まっています。

市場は、

Appleを単なるスマートフォン企業ではなく、

「AIを大規模展開できる企業」

として再評価し始めているように見えます。

Microsoft(MSFT)も再評価

また、

Microsoft Corporation

にも資金が戻ってきました。

MicrosoftはAI関連銘柄としては長らく評価されていましたが、

今年に入ってからは、

AI投資負担やソフトウェア銘柄全体への警戒感から株価はやや伸び悩んでいました。

しかし今週は、

著名投資家

Bill Ackman

による購入報道もあり、

再び注目を集めています。

Microsoftは、

Azure

OpenAIとの提携

Office Copilot

などを通じて、

AI収益化の最有力候補の一社です。

市場は、

「AIを作る企業」

ではなく、

👉 「AIで利益を生み出す企業」

としてMicrosoftを見直し始めているように見えます。

メモリー半導体の強さ

今週もう一つ目立ったのは、

メモリー関連銘柄でした。

特に

Micron Technology(MU)

は非常に強い動きを見せました。

日本でも

Kioxia Holdings

が話題になっていますが、

市場は、

AI向けインフラ投資が続く限り、

HBM

DRAM

NAND

などのメモリー需要も拡大すると見ています。

MUは韓国のSKハイニックスとともに、時価総額1兆ドル(159兆円!)を超えました。

これまでは

GPU=AI

という見方が中心でした。

しかし現在は、

👉 GPU

だけでなく、

👉 メモリー

👉 電力

👉 ネットワーク

へと投資テーマが広がっています。

AI相場の次の段階

今週の市場を見る限り、

AIテーマは依然として非常に強いです。

しかし、

以前のような

「NVDAだけ買えばいい」

相場ではなくなっています。

市場は、

Apple

Microsoft

Google

OpenAI

Anthropic

なども含め、

👉 「AI時代の次のプラットフォーマー」

を探し始めています。

その意味では、

AIインフラ投資の段階はまだ続いているものの、

同時に市場は、

👉 「AIで誰が最も大きな利益を獲得するのか」

という次のテーマも織り込み始めているように見えます。

為替・原油・金

為替

ドル円はややドル安方向。

金利低下も背景です。

ただし、

日米金利差は依然大きく、

円高トレンドに転換したとは言えません。

原油

今週最大の変化。

市場は、

👉 合意後の世界

を織り込み始めています。

金

金価格はやや調整。

リスク回避需要後退が背景です。

ただし、

財政赤字やインフレリスクは残っており、

長期的には支援材料も多い状況です。

そのほかの注目材料

今、そのほかに注目すべきこと

― プライベートクレジット市場

大きな危機はありません。

しかし、

注意は必要です。

理由は単純です。

金利が高いままだからです。

借り換えコストの上昇は、

表面化まで時間がかかります。

しかし、

一度問題が出ると連鎖しやすい。

現状では、

👉 「静かなリスク」

として継続監視が必要です。

今後の見通し: 市場は「合意後」を織り込み始めている

今後の焦点は3つです。

① イラン交渉

市場はかなり楽観的。

だからこそ、

期待外れには弱い。

② 原油価格

今の株高を支える最大要因。

原油が下がれば、

金利も下がりやすい。

③ AI相場の次の主役

NVDAの決算で、

AIテーマの強さは確認された。

しかし市場は今、

👉 「AI時代の勝者探し」

を始めています。

結論

今週は、

株式市場だけでなく、

原油市場

債券市場

も楽観に傾き始めた週でした。

だから今回の上昇は、

これまでより質が良い。

一方で、

市場はかなり良いシナリオを織り込み始めています。

そのため、

今後は

イラン交渉

原油価格

金利

が想定通り進むかを確認する段階に入ったと言えるでしょう。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント