6月第1週の米国株式市場は、金曜日に発表された強い雇用統計をきっかけに大きく調整する展開となりました。

前週まではAI関連銘柄を中心に市場は高値圏を維持していましたが、雇用統計が予想を大幅に上回ったことで「年内利下げ」もしくは「利上げ見送り」という市場の微かな期待がほぼ打ち砕かれました。むしろ「次の政策変更は利下げではなく利上げになる可能性が高くなった」との見方が浮上し、長期金利・短期金利ともに急上昇しました。

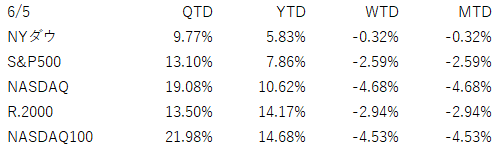

特に高PERのAI関連銘柄やグロース株、小型株への売りが集中し、NASDAQは週間ベースで大幅下落となりました。

金曜日単日では、

S&P500 ▲2.6%

NASDAQ ▲4.2%

Russell2000 ▲3.5%

と今年でも有数の大幅下落となりました。

特にNASDAQの下落率が大きく、「AI相場の一本足打法」への警戒感が一気に高まった週だったと言えます。

概要&マクロ:雇用統計が市場心理を変えた

5月雇用統計は

非農業部門雇用者数 +17.2万人

失業率 4.3%

平均時給前年比 +3.4%

と予想を大きく上回る内容でした。

市場はここ数か月、

「景気は減速するがリセッションは回避」

「インフレは落ち着く」

「FRBは利下げできる」

という理想的なシナリオをかなり織り込んでいました。

しかし今回の数字は、

「景気はまだ強い」

「労働市場はまだタイト」

「インフレ圧力も残る」

ことを示したため、まだわずかに残っていた利下げ期待、あるいは利上げにならないという期待が大きく後退しました。

金利急上昇

雇用統計を受けて、

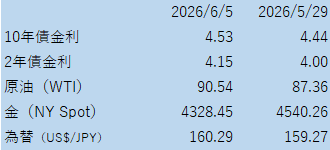

米2年債利回りは4.16%近辺

米10年債利回りは4.5%台

まで上昇。

これにより、

高PER銘柄

AI関連

小型株

赤字成長企業

への売りが加速しました。

「雇用統計そのものがサプライズだった」

というより、

「市場参加者の中にくすぶっていた不安が一気に表面化した」

面が大きかったように感じます。

中東情勢

市場のもう一つのテーマは依然として中東です。

米国・イラン交渉は一時的に進展が期待されたものの、その後も局地的な衝突が継続。ホルムズ海峡を巡る緊張も続いています。

ただし市場の関心は、

「戦争が起きるか」

から

「原油価格がインフレにどう影響するか」

へと移りつつあります。

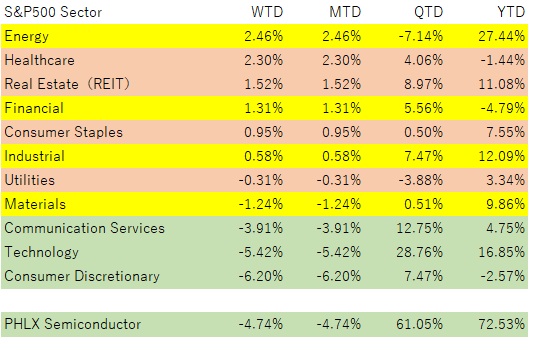

セクターの動き

半導体・AI関連

今週最大の下落セクター。

AI関連への期待そのものは崩れていませんが、

金利上昇

バリュエーション懸念

利益確定売り

が重なりました。

PHLX半導体指数は金曜日だけで10%超下落。

2024年以降続いてきたAI相場に対し、

「期待が先行しすぎていないか」

という問いが再び意識され始めています。

ディフェンシブ

一方、

生活必需品

公益

ヘルスケア

は相対的に堅調でした。

市場がリスクオンからリスクオフへ少し傾いたことを示しています。

エネルギー

原油は乱高下。

交渉進展報道で下落する場面もあれば、交渉停滞報道で上昇する場面もありました。

市場は

「ホルムズ海峡封鎖の長期化」

を完全には織り込んでいません。

ただし在庫減少も進んでおり、長引けばエネルギー価格上昇リスクは無視できません。

個別銘柄の状況

個別銘柄で目立った動き

NVIDIA・BroadcomなどAI主力銘柄

今週の売りの中心。

AIテーマが終わったわけではありませんが、

「何を買っても上がる」

局面は終了しつつあるように見えます。

今後は、

AIインフラ

AIプラットフォーム

AIアプリケーション

のどこが利益を獲得するのかがより厳しく問われるでしょう。

Micronなどメモリー関連

依然としてAIインフラ需要の恩恵を受ける立場。

ただし急騰していた分、利益確定売りの対象にもなりました。

Microsoft・Apple

AIの次のプラットフォーム候補として再評価される流れは継続しています。

特にMicrosoftは、

Azure

Copilot

OpenAI連携

という形でAI収益化の実態が見え始めており、市場の視線は「半導体の次」へ移りつつあります。

テクノロジーなどのグロース系の銘柄が売られる一方で、景気の好調のニュースで、ホテルのハイアット(H)、マリオット(MAR)はAll Time Highと引け値ベースの最高値を更新しました。

為替・金・原油

ドル円

強い雇用統計を受けてドル高。

日米金利差拡大観測から円は軟調でした。

日銀の金融政策決定会合での利上げ予想が高まっているものの、日米のファンダメンタルズの差から、大きな方向性としては当面は円安方向と想定されているようです。

金

金は週間で下落。

通常なら地政学リスクで上昇しやすい環境ですが、

金利上昇

ドル高

の影響が勝りました。

原油

中東情勢に振り回される展開。

短期的には交渉ヘッドライン次第ですが、

今後は

「在庫水準」

も重要になってきます。

今後の見通し

市場の焦点は明確です。

① 次回FOMC

最大の注目点。

市場は利下げ期待を大きく後退させました。

今後のFRBメンバー発言次第では、

「Higher for Longer」

から

「追加利上げ」

の議論に移る可能性があります。

② AIバリュエーションの再評価

AIテーマ自体は続くでしょう。

しかし、

半導体

データセンター

電力

だけでなく、

「誰が最終的に利益を取るのか」

を市場はより厳しく見始めています。

③ プライベートクレジット市場

現時点で危機ではありません。

ただし、

金利上昇

借換コスト上昇

が続く場合、

プライベートクレジット市場やレバレッジドローン市場への影響は徐々に注目される可能性があります。

まだ火種段階ですが、今後半年ほどは継続観察が必要なテーマです。

まとめ

今週は「強い雇用統計が悪材料になる」という典型的な金融相場でした。

景気が強いこと自体は企業業績にとって悪い話ではありません。しかし市場は既に利下げをかなり織り込んでいたため、その前提が崩れたことで大きな調整が発生しました。

AIテーマの長期的な魅力は依然として健在です。ただし、これまでのような一本調子の上昇ではなく、

「本当に利益を生み出せる企業はどこか」

を選別する相場へ移行しつつあるように感じます。

業績発表シーズンも終盤に入り、当面はFOMCと中東情勢が市場の最大の焦点となりそうです。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

https://48auto.biz/officeyy/registp.php?pid=2

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント