6月第2週の米国株市場は、引き続き中東情勢と金融政策の行方に振り回される展開となりました。

週前半は米国・イラン交渉の停滞懸念から原油価格が不安定な動きを続け、市場も方向感を欠く状態が続きました。しかし週後半になると、双方から停戦合意に近づいているとの発言が相次ぎ、原油価格が急落。これを受けて長期金利も低下し、株式市場は買い戻し優勢となりました。

先週まで市場を圧迫していた「利上げ懸念」は依然残っていますが、原油価格低下によるインフレ圧力緩和への期待が広がり、株式市場は落ち着きを取り戻しつつあります。

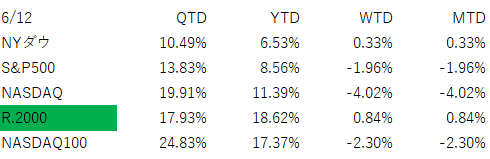

また今週は、Russell2000が史上最高値を更新するなど、相場の裾野が広がる兆候も見られました。AI関連一辺倒だった市場から、景気敏感株や中小型株へ資金が循環し始めている点は注目に値します。

概要&マクロ:市場の最大テーマは依然としてイラン情勢

ここ数か月続いていた「大型ハイテクだけが上がる相場」から、「市場全体が上がる相場」へ変化する可能性を示唆しています。

市場の最大テーマは依然としてイラン情勢

今週も市場最大のテーマは中東情勢でした。

週半ばには軍事衝突拡大の懸念が高まり、一時は原油価格が再び上昇する場面もありました。しかし週末にかけて米国・イラン双方から合意に近づいているとのコメントが相次ぎ、市場はやや安心感を取り戻しました。

もっとも、市場の反応は以前ほど大きくありません。

投資家はもはや「停戦交渉進展」という見出しだけでは動かず、「実際にホルムズ海峡が正常化するのか」

を確認したい段階に入っています。

FOMCへの視線が強まる

雇用関連指標は引き続き堅調です。

一方でインフレ指標も予想を上回る内容が続いており、

市場では

「次の政策変更は利下げではなく利上げかもしれない」

との見方が徐々に広がっています。

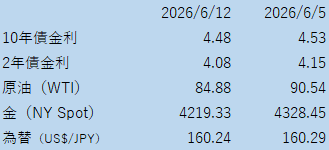

ただし今週は原油価格下落を背景に長期金利が低下しました。

米10年債利回りは週間ベースで低下し、FOMCの選択肢を多少広げる結果となっています。

結局のところ、

イラン問題

↓

原油価格

↓

インフレ期待

↓

FOMC

という構図は変わっていません。

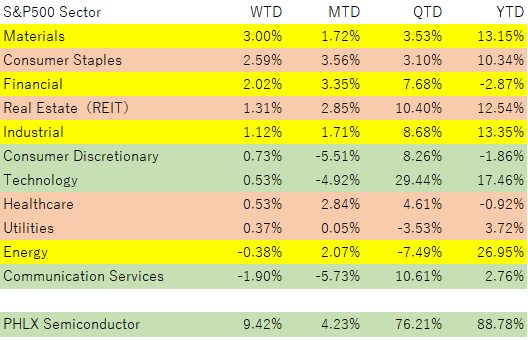

セクターの状況

半導体

今週最も強かったセクターの一つです。

先週の急落から大きく反発し、フィラデルフィア半導体指数は週初から大幅上昇しました。

特に、

Intel

Micron

Marvell

Broadcom

などが大きく買い戻されました。

AI需要そのものへの期待は依然として強いことが確認された週でもありました。

ホテル・旅行関連

今週の隠れた主役です。

景気減速懸念が後退する中、

Hyatt(H)

Marriott(MAR)

などのホテル銘柄がAll Time Highと引け値ベースでの最高値を更新しています。

旅行需要の底堅さと米国消費の強さを反映しています。

金融

長期金利がやや低下したことで大型銀行は横ばいでしたが、中小銀行や地域金融機関には資金流入が見られました。

Russell2000上昇の背景の一つでもあります。

個別銘柄の状況

SpaceX(SPCX)

今週最大の話題。

IPO価格135ドルに対し、

最高値176.52ドル

終値160.95ドル

となり、初日で約19%上昇しました。

時価総額は2兆ドルを超え、市場は熱狂状態にあります。

ただし、この評価を伝統的な手法で説明することは非常に難しい状況です。

現時点では

「宇宙インフラ」

「スターリンク」

「AI時代の通信基盤」

への期待が価格に大きく織り込まれています。

投資家としては、

夢と現実を区別しながら見守る必要がありそうです。

Intel(INTC)

今週の主役級。

Google向け受注報道を受けて急騰しました。

長らく出遅れていた半導体銘柄にも資金が向かい始めています。

Apple(AAPL)

WWDC後も株価は伸び悩み。

AI戦略そのものへの失望というより、

期待先行だった部分の調整という印象です。

為替・原油・金

ドル円

米金利低下を受けてドル高は一服。

ただしFOMCを控え方向感は限定的です。

原油

今週最大の変化。

ブレント原油は一時3か月ぶり安値を付けました。

市場は

「ホルムズ海峡正常化」

を織り込み始めています。

ただし正式合意前であり、ボラティリティは高い状態が続くでしょう。

金

地政学リスクと金利低下期待が綱引き状態。

大きな方向感は出ませんでした。

今後の見通し

① FOMC

来週最大のイベント。

市場は据え置きを予想していますが、

新しいウォルシュ議長によるFOMC最初の会見内容次第で大きく動く可能性があります。

特に注目したいのは、

「インフレ再加速をどの程度警戒しているか」

です。

② イラン停戦合意

今後の市場最大の変数。

仮に正式合意となれば、

原油下落

金利低下

景気敏感株上昇

という流れが続く可能性があります。

③ 相場の主役交代

個人的に最も重要だと思うポイントです。

これまでの

「NVDAだけ見ていれば良い市場」

から、

小型株

ホテル

金融

消費関連

へ資金が広がっています。

これは強気相場としては健全な現象です。

④ プライベートクレジット市場

まだ危機ではありません。

しかし借換需要が本格化する2027年に向けて、

スプレッド動向は継続監視が必要です。

現時点では株式市場ほど楽観的ではありません。

まとめ

今週の市場は、

「AI相場の継続」

と

「市場の裾野拡大」

が同時進行した週でした。

中東情勢やFOMCへの警戒は続いていますが、Russell2000や景気敏感株の上昇は市場の健全性を示す前向きなサインでもあります。

来週はFOMCとイラン情勢の進展が最大の焦点となるでしょう。

後記

📩 無料メルマガ『心穏やかなお金持ちになろう』配信中!

投資の基本から、相場の裏側まで。

プロの視点で「ノイズを整理し、本質を見抜く」投資情報を毎週お届けします。

💡 こんな方におすすめ:

・投資情報が多すぎて、何を信じていいかわからない

・堅実に資産形成したい

・短期売買に疲れた/振り回されたくない

🔗 登録はこちらから(無料・毎週日曜夕方発行)

→ 『心穏やかなお金持ちになろう』メルマガ登録はこちらから

🧭 投資の「困った」を、プロと一緒に整理しませんか?

元機関投資家の視点で、あなたに合った投資スタイルをご提案します。

✅ 初回無料相談あり

✅ 経験・資産状況に応じて個別対応

✅ 勧誘・押し売りなし、希望者のみ継続

📧 ご相談・お申込みはお気軽にこちらへ

jack.amano@wealthmaster.jp / officeyy@wealthmaster.jp

コメント